Protéger son conjoint : Transmettre son héritage grâce à la clause de préciput

Pourquoi est-il essentiel de protéger son conjoint ?

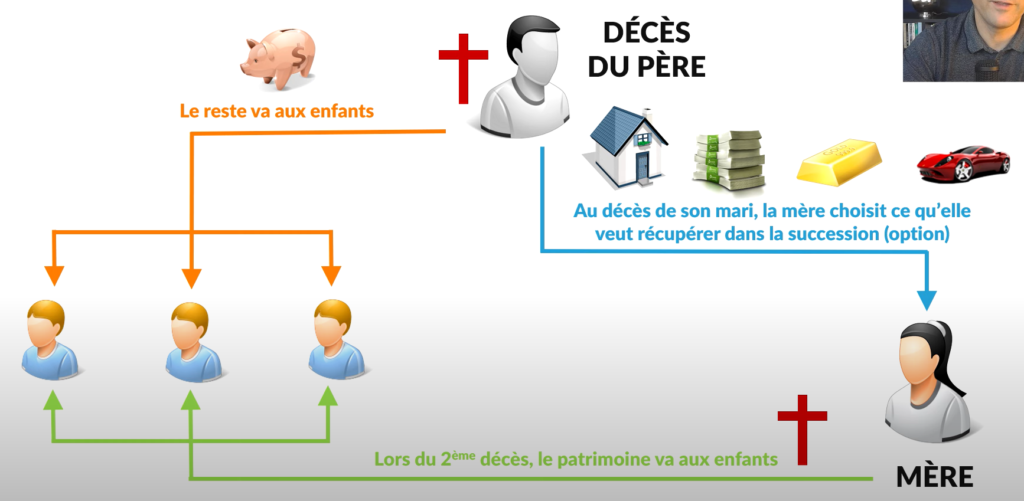

Lorsqu’il s’agit de succession, la protection du conjoint est une priorité pour de nombreuses familles. La loi française prévoit des parts réservataires pour les enfants, mais cela peut limiter la part du patrimoine que reçoit votre conjoint. Heureusement, des outils juridiques tels que la clause de préciput permettent d’optimiser cette transmission.

Protéger son conjoint, c’est lui permettre de maintenir un niveau de vie adéquat et d’éviter les complexités liées à l’indivision avec les enfants. Cela est particulièrement crucial lorsque le patrimoine comporte des biens immobiliers, car ces derniers peuvent rapidement devenir une source de conflits ou de blocages.

Qu’est-ce que la clause de préciput ?

La clause de préciput est une disposition incluse dans le contrat de mariage qui permet à l’un des conjoints de bénéficier d’un bien spécifique avant le partage de la succession. Cela garantit une transmission prioritaire et simplifie la gestion patrimoniale en cas de décès.

Contrairement à d’autres mécanismes de transmission, comme la donation au dernier vivant (DDE), la clause de préciput ne crée pas de droits de propriété supplémentaires. Mais cette clause permet d’extraire un bien de la masse successorale. Par exemple, si vous possédez une résidence principale, votre conjoint peut en devenir pleinement propriétaire grâce à cette clause. Et bien entendu, ceci sans que celle-ci soit prise en compte dans les droits de succession dus par les héritiers.

Donation au dernier vivant (DDE) vs Clause de préciput

La donation au dernier vivant (DDE)

La donation au dernier vivant, également appelée « donation entre époux », permet de renforcer les droits du conjoint survivant en lui offrant plusieurs options : tout en usufruit, une partie en pleine propriété, ou un mélange des deux. Cependant, cette solution reste limitée par la réserve héréditaire des enfants, ce qui peut restreindre les marges de manœuvre.

La clause de préciput

À la différence de la DDE, la clause de préciput agit avant la répartition de la succession. Elle permet de prélever un bien déterminé (par exemple, une résidence principale ou un bien locatif) sans qu’il entre dans le calcul de la succession. Cela simplifie les démarches pour le conjoint survivant, réduit les conflits potentiels avec les héritiers. Cela permet aussi de préserve une plus grande flexibilité financière.

Les enjeux de l’indivision avec les enfants

En l’absence de dispositifs spécifiques comme la clause de préciput, le conjoint survivant peut se retrouver en indivision avec les enfants. Cela signifie que chaque héritier possède une quote-part de propriété sur chaque bien du patrimoine. Cette situation peut rapidement devenir problématique :

- Blocages lors des décisions : Toute décision concernant la vente, la location ou les travaux sur un bien indivis nécessite l’accord de tous les indivisaires.

- Manque de liquidités : Si le conjoint souhaite racheter les parts des enfants, cela peut entraîner des difficultés financières, surtout si les biens immobiliers représentent une grande partie du patrimoine.

- Conflits familiaux : L’indivision est souvent source de tensions, particulièrement lorsque les enfants ont des intérêts divergents ou des besoins financiers urgents.

La clause de préciput permet d’éviter ces écueils en attribuant directement certains biens au conjoint survivant, facilitant ainsi leur gestion et préservant la cohésion familiale. Cette clause et la stratégie d’investissement en SCI à l’IS sont parfaitement complémentaires. En effet, ces 2 stratégies sont adaptées pour les gros patrimoines immobiliers.

Les avantages et le coût réduit de la clause de préciput

La mise en place d’une clause de préciput est non seulement simple, mais aussi peu coûteuse :

- Coût : Inclure une clause de préciput dans un contrat de mariage ou modifier un régime matrimonial existant coûte généralement entre 500 et 1 500 €, selon les honoraires du notaire.

- Flexibilité : La clause peut être adaptée à des biens spécifiques ou modifiée ultérieurement si la situation familiale évolue.

- Sécurité juridique : Elle protège efficacement le conjoint survivant, tout en respectant les droits des autres héritiers.

- Réduction des conflits : En clarifiant la répartition des biens dès le départ, elle limite les désaccords entre héritiers.

Exemple pratique d’utilisation

Imaginons que vous possédiez un bien immobilier valorisé à 500 000 €. En cas de décès, la clause de préciput permettrait à votre conjoint d’en bénéficier en priorité, sans entrer dans le calcul de la réserve héréditaire destinée aux enfants. Cela évite l’indivision et garantit que votre conjoint puisse conserver ce bien en toute autonomie.

Ressources complémentaires

Pour aller plus loin, consultez ces ressources utiles :

Pour aller plus loin et bâtir votre fortune avec l'immobilier efficacement

Découvrez notre guide gratuit et nos vidéos explicatives proposées par Etienne BROIS, conseiller en gestion de patrimoine Recevoir le guide gratuit "Bâtir sa fortune"

Recevoir le guide gratuit "Bâtir sa fortune"